Enige tijd terug verscheen het artikel van De Correspondent met de titel “Met deze truc ontwijken private-equitymanagers massaal belasting (en de staatssecretaris vindt het prima zo)“. Op LinkedIn had ik een discussie met de auteur, Jesse Frederik. Ik noemde het onder andere “onzin en stemmingmakerij“. In dit artikel probeer ik in éénvoudige bewoordingen de regeling uit te leggen waarnaar Frederik verwijst en probeer ik uit te leggen, waarom ik het artikel onzin vind.

1. Ordinaire bonussen maskeren zij als geniale beleggingen

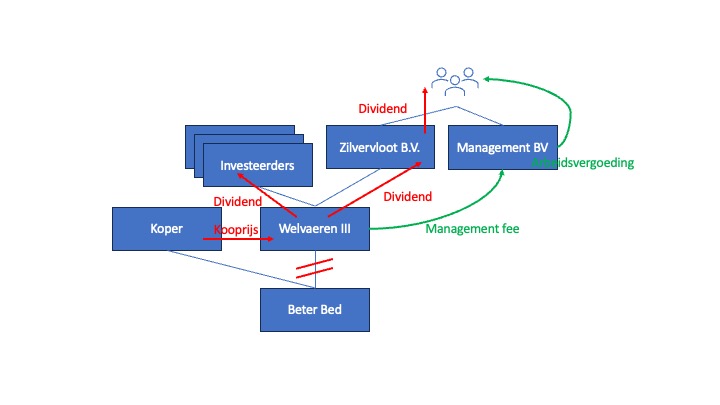

Frederik schrijft: “In Nederland betaalt de manager van een private-equityfonds een lager belastingtarief dan zijn schoonmaker. Dat komt doordat fondsmanagers hun prestatiebonussen (normaal belast tegen 49,5 procent) weten te maskeren als geniale beleggingen (belast tegen 33 procent).” Hij illustreert dat met het voorbeeld van Beter Bed, welke als volgt kan worden weergegeven (vereenvoudigd):

De poppetjes rechtsboven zijn de managers van het private-equity fonds waar Frederik het over heeft. Deze managers zijn in twee hoedanigheden betrokken bij het fonds. Ten eerste (groene lijntjes), als werknemers (en mogelijk ook aandeelhouders) van Management B.V. Management B.V. is verantwoordelijk voor het beheer van het fonds – inclusief Welvaeren III – en wordt daarvoor beloond met een management fee. De werknemers van Management B.V. krijgen ook een arbeidsvergoeding. Deze is normaal belast in “box 1”, dus als arbeidsinkomen tegen 49,5%.

Daarnaast zijn de managers als investeerders betrokken. In het bovenstaande voorbeeld hebben ze via hun gezamenlijke holding Zilvervloot B.V. een belang in Welvaeren III. Dit belang bestaat vaak uit een investering in de strip en in sweet equity. In het artikel van Frederik gaat het in het bijzonder om sweet equity. sweet equity kwalificeert veelal als lucratief belang. Frederik schrijft over sweet equity: “Een select gezelschap van fondsmanagers mag vervolgens voor een zacht prijsje aandelen in Zilvervloot kopen (…). Mocht de investering in Beter Bed meer opleveren dan 8 procent rendement, dan vloeit er opeens enorm veel geld richting Zilvervloot. Een aandeeltje Zilvervloot verworven voor een paar euro kan opeens een miljoen opleveren (dat zijn de betere beleggingen!).”

Frederik noemt de strip niet. De managers investeren echter doorgaans ook mee in de strip. Hiervoor betalen ze evenveel als de andere investeerders en dit kan om aanzienlijke bedragen gaan. Hiermee hebben ze skin in the game en is het belang van de managers overeenkomt het belang van de overige investeerders.

De strip

De strip bestaat doorgaans uit een pakketje van (cumulatief) preferente aandelen (of soortgelijke vorderingen) en gewone aandelen. De (cumulatief) preferente aandelen geven een ‘eerste’ recht op winstuitkering om het beoogde investeringsrendement veilig te stellen. De gewone aandelen zien op de resterende overwinst (na uitdeling van het beoogde investeringsrendement).

2. lucratief belang

Het lucratief belang is wettelijk vastgelegd in artikel 3.92b en 3.95b van de Wet inkomstenbelasting 2001 (“Wet IB“); het is dus onderdeel van inkomen uit arbeid, ofwel box 1. Dat betekent dus progressief belast als arbeidsinkomen tegen marginaal 49,5%. Er is echter een wettelijke uitzondering opgenomen (artikel 3.95b lid 5 Wet IB): “Ingeval de belastingplichtige daarvoor kiest, worden de in een kalenderjaar genoten voordelen met betrekking tot middellijk gehouden vermogensbestanddelen die tot een werkzaamheid als bedoeld in artikel 3.92b behoren, niet tot het resultaat van een werkzaamheid gerekend, mits in dat kalenderjaar tot een bedrag van ten minste 95% van die voordelen inkomen uit aanmerkelijk belang wordt genoten dat een weerspiegeling is van die voordelen.”

Hier staat dat de inkomsten uit sweet equity – mits voor 95% direct uitgedeeld – niet belast zijn als box-1-inkomsten (49,5%) maar als box-2-inkomsten (33%). Dit is het ’trucje’ waar Frederik het over heeft.

De regeling voor het lucratief belang is ingevoerd met de wet “Belastingheffing excessieve beloningsbestanddelen” (dossier, specifiek ook de Memorie van Toelichting). Anders dan Frederik schrijft, is er geen sprake van belasting als ‘geniale belegging’: “De belastingheffing in het resultaatregime resulteert erin dat het feitelijke resultaat of de feitelijke waardestijging wordt belast op het moment dat het voordeel wordt gerealiseerd. Met de keuze voor het resultaatregime is nadrukkelijk niet beoogd thans als loon belaste voordelen uit de loonsfeer weg te halen. De uitbreiding van het resultaatregime dient wel als een aanvullende heffingsmogelijkheid in box 1 voor zover de voordelen niet als loon in de belastingheffing zijn betrokken.” (bron: pagina 8, Memorie van Toelichting) De waardestijging wordt dus in beginsel belast als arbeidsinkomen in box 1, tenzij…

3. Rechtsvormneutraliteit

… artikel 3.95b lid 5 van toepassing is. Dan is sprake van belastingheffing in box 2 tegen 33%. Daar heeft Frederik dus wel een punt; alleen als de opbrengst uit het lucratief belang direct wordt dooruitgedeeld is een lager tarief van toepassing. Maar dat is geen truc, het is conceptueel in lijn met een vormgevingskeuze van de Wet IB. De dooruitdelingsregeling zorgt voor ‘rechtsvormneutraliteit’.

Rechtsvormneutraliteit betekent in de kern dat het voor de totale belastingdruk niet mag uitmaken of een onderneming wordt gedreven door de natuurlijke personen zelf (box 1) of door een vennootschap (box 2). Een aanmerkelijk belanghouder wordt geacht zodanig betrokken te zijn bij de activiteiten van de vennootschap dat er geen wezenlijk onderscheid is met een ondernemer in box 1. Bij de aanmerkelijk belanghouder is daarom de cumulatieve belastingdruk (Vennootschapsbelasting plus inkomstenbelasting) min of meer gelijk aan de belastingdruk voor de box-1-ondernemer. Frederik schrijft hierover: “Nu is het verschil tussen box 1 en box 2 normaliter niet zo groot. Als je bijvoorbeeld eigenaar bent van een winstgevende bakkerij, dan betaalt de bakkerij eerst Vennootschapsbelasting over de winst (sinds 2024: 25,8 procent), waarna jijzelf nog box 2-belasting betaalt op het moment dat er winst uit de bakkerij wordt uitgekeerd (sinds 2024: 33 procent). Als je die twee bij elkaar optelt, kom je uit op een totaaltarief van 50,2 procent belasting, wat inmiddels zelfs iets hoger is dan het toptarief van 49,5 procent in box 1.”

Frederik vervolgt: “Maar – en dit is cruciaal – fondsmanagers zorgen ervoor dat Zilvervloot BV geen Vennootschapsbelasting hoeft te betalen.” En daar gaat het dus mis.

4. deelnemingsvrijstelling

Frederik verwijst naar de deelnemingsvrijstelling die de verkoopwinst vrijstelt op het niveau van Welvaeren III en de dividenduitkering van Welvaeren III aan Zilvervloot B.V. Hij concludeert dat – omdat er bij verkoop geen sprake is van belastingheffing – er dus geen sprake is van een cumulatieve heffing gelijk aan heffing over box-1-inkomen.

Dat is niet juist. De verkoopopbrengst wordt wel degelijk belast, maar inderdaad niet bij Welvaeren III of Zilvervloot B.V. De verkoopopbrengst wordt uiteindelijk belast bij Beter Bed. De prijs die door de koper wordt betaald is (waarschijnlijk) afhankelijk van de verwachte toekomstige vrije geldstromen. Dat zijn de toekomstige dividenden van Beter Bed aan de nieuwe aandeelhouder. Deze dividenden zijn niet aftrekbaar voor Beter Bed en zijn (dus) belast met 25,8% Vennootschapsbelasting. Als we dan het rekensommetje maken dan komen we weer op het totaaltarief van 50,2 procent belasting. “Zelfs iets hoger is dan het toptarief van 49,5 procent in box 1.”

5. Beloning voor (riskante) investering of voor geleverde werkzaamheden?

Anders dan Frederik schrijft, is er geen sprake van een truc of gekunsteldheid. De opname van de de regeling voor lucratieve belangen in box 1 op zich betekent al dat het wordt aangemerkt als een beloning voor werkzaamheden. De ‘dooruitdelingsregeling’ voorkomt een cumulatie van belastingen waardoor de heffing op een arbeidsbeloning uitkomt op 62,5 procent. De beloning uit sweet equity is geen beloning voor investering, maar een beloning voor geleverde werkzaamheden, en wordt ook als zodanig belast.

‘Douceurtje voor de expat: miljoenen minder belasting!’

In het artikel verwijst Frederik ook naar een recente uitspraak van Rechtbank Zeeland-West-Brabant (hier). Hier betreft het een ‘partieel buitenlands belastingplichtige’. De partiele buitenlandse belastingplicht is een regeling voor ‘expats’. Inkomsten uit een aanmerkelijk belang in een niet in Nederlands gevestigde vennootschap zijn niet belast in Nederland. De persoon die het betreft in de rechtzaak deed een beroep op de dooruitdelingsregeling hierboven, en werd vervolgens niet belast in box 2.

Er zijn nog andere regelingen die van toepassing kunnen zijn, namelijk het technisch aanmerkelijk belang van artikel 17 lid 3 onderdeel b van de Wet op de Vennootschapsbelasting 1969 en de misbruikregeling in (tegenwoordig) artikel 4 lid 3 van de Wet op de Dividendbelasting 1965. Deze regelingen zien in het bijzonder op het ontgaan van Nederlandse inkomstenbelasting uit een aanmerkelijk belang en Nederlandse Dividendbelasting. Uit de feiten is niet geheel duidelijk of deze regelingen kunnen worden toegepast. Uiteindelijk zou de toepassing van deze regelingen er min of meer voor zorgen dat de partieel buitenlandse belastingplichtige alsnog wordt belast over zijn box 2 inkomen. Echter, de belastingplichtige is een ander.

Geef een reactie