|

Deze week zes nieuwe kennisgroepstandpunten. Kennisgroepstandpunt #2 gaat over de 30-jaarstermijn bij een eigenwoninglening, wanneer de lening tijdelijk verhuist naar box 3. Kennisgroepstandpunt #3 gaat over het 'leraren en studenten'-artikel in het verdrag Nederland - België. Kennisgroepstandpunt #4 gaat over de toepassing van artikel 18a van het Besluit Fiscale Eenheid waarbij de moeder - hoofd van de fiscale eenheid - in de dochter fuseert. Kennisgroepen #5 en #6 gaan over de change of control regels in artikel 12a en 20a van de Wet op de vennootschapsbelasting 1969.

Dank voor het lezen! |

| |

|

Inkomstenbelasting niet-winst |

| |

|

#1

Aanleiding: Sommige verzekeraars sluiten contracten af met audiciens voor gehoorapparaten in bruikleen. Men biedt aan de verzekerde aan dat als deze akkoord gaat met bruikleen van een gehoorapparaat, deze niet te maken krijgt met een eigen risico van de zorgverzekering. De Zorgverzekeringswet en lagere regelgeving biedt daar ook ruimte voor.

Ook komt het voor dat mensen een gehoorapparaat leasen bij een audicien. Men sluit bijvoorbeeld een contract af voor drie jaar op basis van operational of financial lease.

In dit standpunt wordt ervan uitgegaan dat het gehoorapparaat een hulpmiddel is in de zin van artikel 6.17, eerste lid, onderdeel d, van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001).

Vragen:

1. Zijn de betalingen bij bruikleen van een hulpmiddel aftrekbaar als uitgaven voor specifieke zorgkosten?

2. Zijn de leasetermijnen bij operational lease van een hulpmiddel aftrekbaar als uitgaven voor specifieke zorgkosten?

3. Zijn de leasetermijnen bij financial lease van een hulpmiddel aftrekbaar als uitgaven voor specifieke zorgkosten?

Antwoorden:

1. Nee, bij bruikleen zal geen sprake zijn van uitgaven die voor aftrek in aanmerking komen, omdat bruikleen om niet plaatsvindt en eventuele uitgaven voor een eigen bijdrage vallen onder de aftrekbeperking van artikel 6.18 Wet IB 2001.

2. Ja, voor zover geen aanspraak kan worden gemaakt op een vergoeding van de kosten en er geen sprake is van eigen risico of een eigen bijdrage zijn de leasetermijnen bij operational lease aftrekbaar als uitgaven voor specifieke zorgkosten.

3. Ja, bij financial lease is op het moment van aangaan van de financial-leaseovereenkomst het totaal van de leasetermijnen verminderd met de daarin begrepen rente en kosten van de lening aftrekbaar als uitgaven voor specifieke zorgkosten. In bepaalde situaties moet rekening worden gehouden met afschrijving. Ook bij financial lease geldt dat geen aftrek mogelijk is voor zover een aanspraak bestaat op een vergoeding of sprake is van een aftrekbeperking in de zin van artikel 6.18 Wet IB 2001.

Lees het kennisgroepstandpunt.

|

| |

|

#2

Aanleiding: De belastingplichtige is op 2 januari 2013 een eigenwoningschuld van € 200.000 aangegaan, waarop ten minste annuïtair wordt afgelost. De maximale looptijd van de eigenwoningschuld is 360 maanden en eindigt in beginsel uiterlijk 31 januari 2043.[voetnoot 1] De belastingplichtige voldoet op 31 december 2016 door een incidentele aflossingsachterstand niet aan de aflossingseis. Op 31 december 2017 is de aflossingsachterstand door de belastingplichtige nog niet ingehaald en voldoet hij nog steeds niet aan de aflossingseis. De belastingplichtige kan niet aannemelijk maken dat de aflossingsachterstand het gevolg is van onvoldoende betalingscapaciteit of van een onbedoelde fout in de betaling of berekening van het aflossingsbedrag. De eigenwoningschuld gaat hierdoor per 1 januari 2018 over naar box 3. Op 1 november 2020 wordt de aflossingsachterstand ingehaald.

Vraag: Op welk moment keert de schuld weer als eigenwoningschuld terug naar box 1 en wat is vanaf dat moment de maximale looptijd?

Antwoord: Op 1 november 2020 is de aflossingsachterstand ingehaald en keert de schuld als eigenwoningschuld terug naar box 1. Vanaf dat moment kan de belastingplichtige tot uiterlijk 30 november 2045 de schuld aanmerken als eigenwoningschuld en de rente in aftrek brengen. Het oorspronkelijke aflossingsschema moet worden voortgezet.

Lees het kennisgroepstandpunt.

|

| |

|

IBR IB niet-winst/loonbelasting/PH-aanslag |

| |

|

#3

Aanleiding: A, inwoner van Nederland, werkt drie jaar als lid van het onderwijzend personeel (leraar) bij een Nederlandse onderwijsinstelling. In jaar 4 emigreert A naar België.

Vraag: Wordt ten gevolge van de emigratie van Nederland naar België artikel 20, eerste lid, van het belastingverdrag tussen Nederland en België van toepassing?

Antwoord: Nee, artikel 20, eerste lid, van het belastingverdrag tussen Nederland en België is niet van toepassing. Relevant is de feitelijke aanvangsdatum van de functie. Nu A ten tijde van de emigratie reeds meer dan twee jaar in de functie werkzaam was, wordt artikel 20, eerste lid, niet meer van toepassing. Zou sprake zijn van een emigratie binnen twee jaar vanaf de feitelijke aanvang van de functie, dan zou artikel 20, eerste lid, van toepassing zijn voor het restant van de twee-jaarstermijn.

Lees het kennisgroepstandpunt.

|

| |

|

Reorganisatiefaciliteiten & fiscale eenheden |

| |

|

#4

Aanleiding:

- Vennootschap A houdt 100% van de aandelen in B, B houdt 100% van de aandelen in C en C houdt 100% van de aandelen in D. De vennootschappen B, C en D vormen een fiscale eenheid voor de vennootschapsbelasting, met - B als moedermaatschappij.

- B (verdwijnende rechtspersoon) fuseert met C (verkrijgende rechtspersoon).

- Door de fusie tussen B en C eindigt de fiscale eenheid en worden alle maatschappijen ontvoegd.

- Op grond van artikel 14, derde lid, van het Besluit fiscale eenheid 2003 (hierna: BFE 2003), wordt het ontvoegingstijdstip op verzoek gesteld op de aanvang van het boekjaar waarin de fusie plaatsvindt.

- Op grond van artikel 18a, eerste lid, onderdeel a, BFE 2003 wordt verzocht om een aansluitende fiscale eenheid tussen C en D per aanvang van het boekjaar waarin de fusie heeft plaatsgevonden.

Vraag: Is sprake van een overgang van een onmiddellijk en/of middellijk aandelenbezit als bedoeld in artikel 18a, eerste lid, onderdeel a, BFE 2003, in de situatie dat de verdwijnende rechtspersoon vóór de fusie de moedermaatschappij van een fiscale eenheid is en de verkrijgende rechtspersoon een dochtermaatschappij die al vóór de fusie alle aandelen in een andere dochtermaatschappij houdt?

Antwoord: Ja, er is onmiddellijk en middellijk aandelenbezit overgegaan als bedoeld in artikel 18a, eerste lid, onderdeel a, BFE 2003, in de situatie dat de verdwijnende rechtspersoon vóór de fusie de moedermaatschappij van een fiscale eenheid is en de verkrijgende rechtspersoon een dochtermaatschappij die al vóór de fusie alle aandelen in een andere dochtermaatschappij houdt.

Lees het kennisgroepstandpunt.

|

| |

|

Bijzondere winstbepalingen Vpb |

| |

|

#5

Aanleiding:

Er is een vraag opgekomen over het begrip uiteindelijke belang van een rechtspersoon als bedoeld in artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969.

De feiten van de casus zijn als volgt:

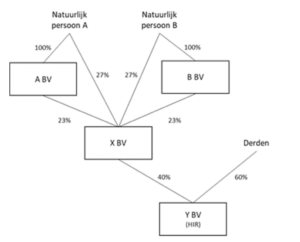

- De natuurlijke personen A en B houden ieder alle aandelen in respectievelijk A BV en B BV. Daarnaast houden zij ieder 27% van de aandelen in de X BV.

- A BV en B BV houden ieder 23% van de aandelen in X BV.

- X BV houdt 40% van de aandelen in Y BV.

- De natuurlijke personen A en B hebben ieder een middellijk belang in Y BV van 20%.

- De overige aandelen in Y BV worden gehouden door derden.

- Y BV (hierna: HIR-vennootschap) heeft in een jaar een herinvesteringsreserve gevormd.

- Later in datzelfde jaar koopt Y BV 60% van haar eigen aandelen in van derden. Hierdoor wordt X BV enig aandeelhouder van Y BV.

De casus kan als volgt schematisch worden weergegeven:

Niet in geschil is dat sprake is van een wijziging van het uiteindelijke belang in een belastingplichtige (de HIR-vennootschap) in belangrijke mate, als bedoeld in artikel 12a, eerste lid, van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969). Bij toepassing van deze bepaling wordt de herinvesteringsreserve direct voorafgaande aan de kwalificerende belangwijziging aan de winst toegevoegd. Krachtens artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969 blijft voor het eerste lid van dat artikel buiten aanmerking een uitbreiding van het uiteindelijke belang van een natuurlijke persoon of rechtspersoon die al een derde deel van het uiteindelijke belang had. De uitbreiding van het belang van de natuurlijke personen A en B kwalificeert niet voor de uitzondering van artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969. Zij hadden voor de belangwijziging ieder minder dan een derde uiteindelijke belang, namelijk ieder 20%.

Vraag: Kwalificeert de uitbreiding door X BV van haar 40% belang in de HIR-vennootschap als een uitbreiding van het uiteindelijke belang van een rechtspersoon die al ten minste een derde deel van het uiteindelijke belang had, als bedoeld in artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969, zodat de wijziging van het uiteindelijke belang buiten aanmerking blijft voor de toepassing van het eerste lid van dat artikel?

Antwoord: Nee. Gezien het besluit van de Staatssecretaris van Financiën van 17 april 2020 (Stcrt. 2020, 23674, hierna: het Besluit) kan het belang van X BV in de HIR-vennootschap weliswaar deels worden aangemerkt als het uiteindelijke belang van een rechtspersoon als bedoeld in artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969, maar slechts voor kleiner dan een derde deel. Voor zover rechtspersonen aandeelhouder zijn van X BV is het belang dat X BV heeft in de HIR-vennootschap niet het belang van de laatste rechtspersoon in de keten.

Lees het kennisgroepstandpunt.

|

| |

|

#6

Aanleiding: De vraag is opgekomen welke rechtspersoon het uiteindelijke belang houdt als bedoeld in artikel 20a, tweede lid, onderdeel b, Wet Vpb 1969, in een situatie waarin een open CV onderdeel is van de concernstructuur.

De casus is gestileerd weergegeven als volgt:

- Er is sprake van diverse besloten vennootschappen met ieder een natuurlijke persoon als enig aandeelhouder (hierna: persoonlijke houdstervennootschappen).

- De persoonlijke houdstervennootschappen hebben een belang in een coöperatie.

- De coöperatie participeert als enig commanditair vennoot in een open commanditaire vennootschap (hierna: open CV).

- Door middel van deze open CV wordt onder andere een 100% aandelenbelang gehouden in X BV.

- X BV houdt op haar beurt een 48% aandelenbelang in vennootschap Y BV. Y BV heeft verrekenbare verliezen als bedoeld in artikel 20a Wet Vpb 1969.

- De persoonlijke houdstervennootschappen (en haar achterliggende enig aandeelhouders-natuurlijke personen) bezitten ieder middellijk een belang van minder dan 1/3e gedeelte in Y BV.

- X BV wenst de resterende aandelen in vennootschap Y BV te verwerven.

Niet in geschil is dat het uiteindelijke belang in Y BV door de uitbreiding van het belang van X BV in Y BV in belangrijke mate wijzigt als bedoeld in artikel 20a, eerste lid, Wet Vpb 1969. In beginsel is dan voorwaartse verrekening van de verliezen door Y BV met winsten na de wijziging niet meer mogelijk. Op basis van artikel 20a, tweede lid, onderdeel b, Wet Vpb 1969 blijft de belangwijziging buiten aanmerking en is verliesverrekening wel mogelijk als sprake is van een uitbreiding van het uiteindelijke belang van een natuurlijke persoon of rechtspersoon die al ten minste een derde deel van het uiteindelijke belang in de belastingplichtige had.

Vraag: Heeft de positie van de open CV in de concernstructuur (direct boven X BV) tot gevolg dat X BV in Y BV een uiteindelijk belang heeft als bedoeld in artikel 20a, tweede lid, onderdeel b, Wet Vpb 1969, zodat de uitbreiding van haar belang van 48% naar 100% een uitbreiding is van het uiteindelijke belang van een rechtspersoon die reeds ten minste een derde deel had en voorwaartse verliesverrekening mogelijk blijft?

Antwoord: Nee. Het belang van X BV is geen uiteindelijk belang van een rechtspersoon als bedoeld in artikel 20a, tweede lid, onderdeel b, Wet

Vpb 1969. Gezien het Besluit van de Staatssecretaris van Financiën van 17 april 2020 (Stcrt. 2020, 23674) moet het belang gehouden door de persoonlijke houdstervennootschappen worden aangemerkt als het uiteindelijke belang van een rechtspersoon als bedoeld in artikel 20a, tweede lid, onderdeel b, Wet Vpb 1969. Gelet op het materiële karakter van dit begrip uiteindelijke belang, is voor de vraag wie als uiteindelijk belanghebbende rechtspersoon geldt niet relevant of het uiteindelijke belang wordt gehouden via een participatie in een open CV. Nu het uiteindelijke belang van de persoonlijke houdstervennootschappen en ook de achterliggende natuurlijke personen in de vennootschap met verrekenbare verliezen minder is dan een derde deel, is er geen grond voor toepassing van de uitzondering van artikel 20a, tweede lid, onderdeel b, Wet Vpb 1969.

Lees het kennisgroepstandpunt.

|

| |

|

Heb je deze nieuwsbrief doorgestuurd gekregen en wil je deze in het vervolg zelf direct ontvangen? Of wil je ook de nieuwsbrief met nieuwe rulings ontvangen? Abonneer via onderstaande knop! |

| |

Copyright © 2023 Maurits Vedder. Alle rechten voorbehouden. Dit bericht bevat geen belastingadvies. Voor zover er standpunten worden ingenomen in berichten zijn dat de persoonlijke standpunten van de schrijver. Hetzelfde geldt voor spel- en stijlfouten, en stomme grappen.

| |

|