|

Omdat ik aan het reizen ben deze nieuwsbrief een dagje later, excuses. Deze week 6 nieuwe kennisgroepstandpunten, 1 redactionele update (oud, nieuw), en de 'Notitie deelauto' (hier).

Kennisgroepstandpunten #1 en #2 gaan de toewijzing van heffingsrechten over pensioenen onder het verdrag met België resp. Duitsland. Kennisgroepstandpunt #6 gaat over de liquidatieverliesregeling.

Dank voor het lezen! |

| |

|

IBR IB niet-winst/loonbelasting/PH-aanslag |

| |

|

#1

Aanleiding: Belanghebbende is van 1 januari tot 1 juli woonachtig in Nederland (hierna: de binnenlandse periode). Van 1 juli tot en met 31 december is hij woonachtig in België (hierna: de buitenlandse periode). In het kalenderjaar ontvangt hij € 40.000 pensioen uit Nederland (in privaatrechtelijk dienstverband opgebouwd), waarvan € 20.000 is genoten in de binnenlandse periode en € 20.000 is genoten in de buitenlandse periode. Het pensioen is in het verleden volledig gefacilieerd opgebouwd in Nederland en wordt in België niet tegen het algemeen van toepassing zijnde belastingtarief voor inkomsten verkregen uit niet zelfstandige beroepen (hierna: onvoldoende) in de belastingheffing betrokken. Vaststaat dat het pensioen (ook) in de buitenlandse periode een Nederlandse bron van inkomen vormt, op grond van artikel 7.2, tweede lid, onderdeel b, van de Wet inkomstenbelasting 2001.

Vraag: Mag Nederland het pensioen dat is genoten in de buitenlandse periode belasten op grond van artikel 18, tweede lid, van het verdrag Nederland-België (hierna: Verdrag NL-BEL)? Meer specifiek is de vraag of de € 25.000-grens als opgenomen in de laatste volzin van de verdragsbepaling (hierna: de € 25.000-grens) in een migratiejaar moet worden getoetst op basis van het totaalbedrag aan pensioen genoten in het kalenderjaar, of slechts op basis van het bedrag aan pensioen genoten in de buitenlandse periode binnen het kalenderjaar. Aan de voorwaarden die artikel 18, tweede lid, onderdelen a en b, van het Verdrag NL-BEL stellen, wordt in casu voldaan.

Antwoord: Nee. Nederland mag het pensioen dat is genoten in de buitenlandse periode niet belasten, de € 25.000-grens moet worden getoetst op basis van het bedrag aan pensioen dat is genoten in de buitenlandse periode. Artikel 18, tweede lid, laatste volzin, van het Verdrag NL- BEL spreekt van "het totale brutobedrag van de inkomstenbestanddelen die op grond van het vorenstaande in de verdragsluitende Staat waaruit zij afkomstig zijn, belastbaar zouden zijn". Daarmee wordt verwezen naar de onderdelen a en b van artikel 18, tweede lid, van het Verdrag NL-BEL. Op het deel van het pensioen dat is genoten in de binnenlandse periode zijn deze onderdelen op grond van de letterlijke verdragstekst niet van toepassing. Daarom kan dat deel van het pensioen hier niet worden meegeteld.

NB: zie KG:041:2024:21 voor het standpunt ten aanzien van de € 15.000-grens in het verdrag Nederland-Duitsland.

Lees het kennisgroepstandpunt.

|

| |

|

#2

Aanleiding: Belanghebbende is van 1 januari tot 1 juli woonachtig in Nederland (hierna: de binnenlandse periode). Van 1 juli tot en met 31 december is hij woonachtig in Duitsland (hierna: de buitenlandse periode). In het kalenderjaar ontvangt hij € 20.000 pensioen uit Nederland (in privaatrechtelijk dienstverband opgebouwd), waarvan € 10.000 is genoten in de binnenlandse periode en € 10.000 is genoten in de buitenlandse periode. Vaststaat dat het pensioen (ook) in de buitenlandse periode een Nederlandse bron van inkomen vormt, op grond van artikel 7.2, tweede lid, onderdeel b, van de Wet inkomstenbelasting 2001.

Vraag: Mag Nederland het pensioen dat is genoten in de buitenlandse periode belasten op grond van artikel 17, tweede lid, van het verdrag Nederland-Duitsland (hierna: Verdrag NL-DEU)? Meer specifiek is de vraag of de € 15.000-grens als opgenomen in de verdragsbepaling (hierna: de € 15.000-grens) in een migratiejaar moet worden getoetst op basis van het totaalbedrag aan pensioen genoten in het kalenderjaar, of slechts op basis van het brutobedrag aan pensioen genoten in de buitenlandse periode binnen het kalenderjaar.

Antwoorden: Ja. Nederland mag het pensioen dat is genoten in de buitenlandse periode belasten op grond van artikel 17, tweede lid, van het Verdrag NL-DEU. De € 15.000-grens moet, gelet op de verdragstekst, worden getoetst op basis van het totaalbedrag aan pensioen dat in het gehele kalenderjaar is genoten.

NB: zie KG:041:2024:20 voor het standpunt ten aanzien van de € 25.000-grens in het verdrag Nederland-België.

|

| |

|

Inkomstenbelasting niet-winst |

| |

|

#3

Aanleiding: Een algemeen nut beogende instelling (hierna: ANBI) biedt een reis aan voor haar donateurs. De donateurs hebben tijdens de reis onder andere de mogelijkheid om ter plaatse te zien welke werkzaamheden door de ANBI worden verricht. De ANBI koopt de reis in bij een erkende reisorganisatie. Deze organisatie biedt een vergelijkbare reis aan voor € 2.500. De reis wordt ook voor € 2.500 aangeboden aan de donateurs, met als voorwaarde voor deelname dat de donateur de verplichting heeft om een bedrag van € 500 aan de ANBI te schenken. Na betaling van het totaalbedrag (€ 3.000) mag de donateur deelnemen aan de reis.

Vraag: Kan het bedrag van € 500 als een gift worden aangemerkt als bedoeld in artikel 6.33, onderdeel a, van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001)?

Antwoord: Ja, het bedrag van € 500 kan als gift worden aangemerkt als bedoeld in artikel 6.33, onderdeel a, Wet IB 2001.

|

| |

|

#4

Aanleiding: Belastingplichtige huurt van een stichting een woning tegen een zakelijke vergoeding van € 850 per maand welke maandelijks wordt voldaan. Omdat de betreffende belastingplichtige gedurende langere tijd naar een andere provincie gaat, besluit hij deze woning met toestemming van de verhuurder onder te verhuren. Hij verhuurt de woning aan een persoon die dringend om woonruimte verlegen zit. Hij maakt gebruik van zijn bijzondere onderhandelingspositie en vraagt een op dat moment zakelijke huur van € 1.400 per maand. De huurovereenkomst wordt voor een periode van 5 jaar gesloten en de huur wordt maandelijks voldaan.

Vragen:

1. Zijn de rechten en verplichtingen die voortvloeien uit een (onder)huurovereenkomst bezittingen en schulden als bedoeld in artikel 5.3 van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001)?

2. Tegen welke waarde moeten deze rechten en verplichtingen worden opgenomen in box 3?

Antwoorden:

1. Ja.

2. Nihil, tenzij de overeengekomen vergoeding niet zakelijk is, de betalingstermijnen niet regelmatig vervallen en/of de

betalingstermijnen betrekking hebben op een tijdvak van meer dan een jaar. In dat geval moeten het gebruiksrecht én de verplichting worden gewaardeerd op de waarde in het economische verkeer. Als de vergoeding van de onderhuur significant hoger is dan de vergoeding van de huur kan nog steeds sprake zijn van een zakelijke verhuur. Dit is afhankelijk van de feiten en omstandigheden.

|

| |

|

Winstfaciliteiten & firmaproblematiek |

| |

|

#5

Aanleiding: X is voornemens zijn voor eigen rekening en risico gedreven onderneming met toepassing van artikel 3.65 van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) geruisloos in te brengen een besloten vennootschap (hierna: bv). Op 25 september 2023 tekent X hiertoe een intentieverklaring waarin is opgenomen dat de inbreng van den onderneming zal terugwerken naar 1 januari 2023. Op 1 februari 2024 vindt de civielrechtelijke oprichting van de bv en inbreng van de onderneming plaats.

Vraag: Welk aanvangstijdstip geldt voor de toepassing van de eerste standaardvoorwaarde opgenomen in het Besluit geruisloze omzetting, Stcrt. 2010, 10512?

Antwoord: Als aanvangstijdstip geldt de civielrechtelijke oprichtingsdatum van de bv, te weten 1 februari 2024. Pas bij oprichting is sprake van inbreng van een onderneming. Bovendien zijn er pas vanaf dat moment aandelen die vervreemd zouden kunnen worden.

Lees het kennisgroepstandpunt.

|

| |

|

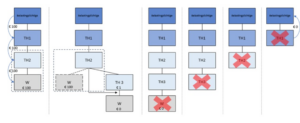

#6

Aanleiding: Een belastingplichtige richt vennootschap TH1 op en stort daarin € 100 kapitaal. Vervolgens richt TH1 vennootschap TH2 op die op haar beurt vennootschap W opricht. Het door de belastingplichtige bij oprichting in TH1 gestorte kapitaal van

€ 100 heeft TH1 doorgestort in TH2 die op haar beurt een bedrag van € 100 heeft doorgestort in W. TH1 en TH2 zijn tussenhoudstermaatschappijen zonder eigen (operationele) activiteiten met als enige bezitting een deelneming. TH2 vormt een fiscale eenheid voor de vennootschapsbelasting met W.

Op enig moment wordt (buiten de fiscale eenheid) vennootschap TH3 opgericht en stort TH2 daarin € 1 kapitaal. Vervolgens worden de aandelen W – ten titel van agiostorting – ingebracht in TH3. Voorafgaand aan deze inbreng is de waarde in het economische verkeer van W naar nihil gedaald. Enkele jaren daarna worden achtereenvolgens W, TH3, TH2 en TH1 ontbonden en wordt daarbij ook de vereffening telkens voltooid. De hiermee verband houdende liquidatie-uitkeringen bedragen nihil. Schematisch kan het voorgaande als volgt worden weergegeven.

Vraag: Wat is in deze casus ten aanzien van de ontbinding en voltooide vereffening van TH1 de omvang van het door de belastingplichtige in aanmerking te nemen liquidatieverlies, zoals bedoeld in artikel 13d van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969)?

Antwoord: Het door de belastingplichtige in aanmerking te nemen liquidatieverlies bedraagt nihil.

Op grond van artikel 13d, vijfde lid, Wet Vpb 1969, wordt het liquidatieverlies in beginsel gesteld op € 100, zijnde het door de belastingplichtige opgeofferde bedrag voor TH1 van € 100 verminderd met de liquidatie-uitkering van nihil.

Tot het vermogen van TH1 heeft middellijk een deelneming (W) behoord die

– door middel van een inbreng in een achterkleindochtervennootschap (TH3) – is vervreemd. W is in waarde gedaald sedert de verkrijging van de deelneming in TH1 door de belastingplichtige. Op grond van artikel 13d, zevende lid, eerste volzin, Wet Vpb 1969, wordt het liquidatieverlies slechts in aanmerking genomen voor zover dit verlies het bedrag van die waardedaling te boven gaat. De waardedaling van W bedraagt € 100. Dat ten tijde van de waardedaling sprake was van een fiscale eenheid tussen TH2 en W is niet relevant. Omdat het liquidatieverlies zoals dat is berekend op basis van artikel 13d, vijfde lid, Wet Vpb 1969, de waardedaling van € 100 niet overstijgt, bedraagt het door de belastingplichtige in aanmerking te nemen liquidatieverlies derhalve nihil.

Lees het kennisgroepstandpunt.

|

| |

|

Heb je deze nieuwsbrief doorgestuurd gekregen en wil je deze in het vervolg zelf direct ontvangen? Of wil je ook de nieuwsbrief met nieuwe rulings ontvangen? Abonneer via onderstaande knop! |

| |

Copyright © 2023 Maurits Vedder. Alle rechten voorbehouden. Dit bericht bevat geen belastingadvies. Voor zover er standpunten worden ingenomen in berichten zijn dat de persoonlijke standpunten van de schrijver. Hetzelfde geldt voor spel- en stijlfouten, en stomme grappen.

| |

|