|

'We' staan dus in de kwartfinale! Tweede kans tegen Oostenrijk? In dat kader toch even de ongetwijfeld betrouwbare bron Kiddle erbij gepakt:

"They [Maurits: De Oostenrijkers dus] were runners-up in the 1936 Olympic in Germany, again [Maurits: net als tijdens de Wereldbeker in 1934] losing to Italy 1–2, despite having been beaten in the quarter-finals by Peru, following the Peruvians' withdrawal. However, according to an investigation, the surprise victory by Peru was deliberately annulled by Adolf Hitler to favour the Austrians."

Van de Peruanen zullen ze weinig te vrezen hebben dit EK. 'En', alsdus Djoser, 'hoewel er veel overeenkomsten zijn tussen beide landen, zijn er ook verschillen.' Laten we het hopen.

Overigens is de Kiddle-pagina over het Oostenrijkse voetbalteam na het bovenstaande citaat ook erg interessant. Daarnaast wil ik u als lezer van bovenstaande expliciet wijzen op de disclaimer onder aan deze email.

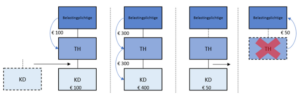

Deze week weer 4 nieuwe kennisgroepstandpunten. Het eerste kennisgroepstandpunt (#1) gaat over het in aanmerking nemen van rente op een onzakelijke lening; de waardering van de (onvolwaardige) renteaccrual, en de (belaste) opwaardering wanneer deze alsnog wordt betaald. Dit standpunt lijkt mij...juist. Kennisgroepstandpunt #2 betreft de tussenhoudsterregeling in de liquidatieverliesregeling. Standpunt #3 gaat over de kwalificatie van een Duitse Treuhandvereinbarung (Contractual Trust Agreement) als doelvermogen (niet dus). Standpunt #4 gaat over een fiscaal partnerschap bij een notarieel samenlevingscontract tussen vader en dochter (>27 jaar).

Dank voor het lezen! |